1f12456c899fa7256e8f7626f2f12583

CESENA. I titolari di Partita Iva possono optare per due diversi tipi di regimi fiscali: “Regime fiscale di vantaggio per l'imprenditoria giovanile e lavoratori in mobilità” o “Regime dei contribuenti minimi” (Legge Finanziaria del 2008, D.L. n.98/2011, art. 27) oppure il “Regime Ordinario dell'IVA”. Un primo aspetto molto importante del Regime dei Contribuenti Minimi, è che non è vincolato all'età anagrafica: dal 1 gennaio 2012, possono rientrare in questa agevolazione fiscale tutti i soggetti a prescindere dalla propria età (anche un cinquantenne può usufruire dell'agevolazione fiscale, purchè nei tre anni precedenti non abbia svolto attività come dipendente o collaboratore con Partita IVA).

Il Regime dei Contribuenti Minimi, della durata di 5 anni, è stato istituito per favorire la costituzione di nuove imprese da parte dei giovani o da parte di coloro che hanno perso il lavoro. Alcuni dei requisiti che il titolare di Partita IVA deve possedere per accedere a questo regime sono:

- il contribuente non abbia esercitato nei tre anni precedenti all'inizio dell'attività, un altro esercizio di forma artistica o d'impresa a conduzione familiare o associata;

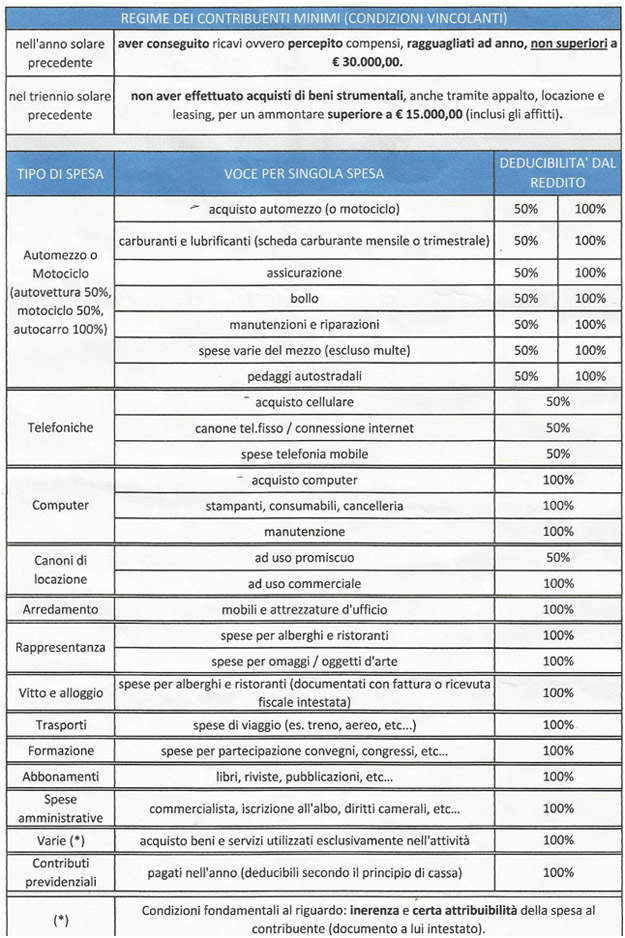

- l'ammontare dei ricavi, per il periodo d'imposta (anno solare) non deve essere superiore a €30,000 lordi;

- l'acquisto di beni strumentali non deve essere superiore a €15,000 (per calcolare l'ammontare di tale importo vengono considerate le fatture d'acquisto comprensive di IVA, quindi il totale della fattura stessa).

Alcune tra le più importanti semplificazioni contabili e fiscali che il regime prevede, sono indicate in:

- non c'è l'obbligo della tenuta dei registri contabili di vendite e/o corrispettivi (è comunque auspicabile tenerli ugualmente, in quanto serviranno per determinare la quantità dei ricavi e degli acquisti necessari a determinare il reddito per il periodo d'imposta);

- esonero dalla liquidazione mensile o trimestrale dell'IVA (nelle parcelle che il professionista compila, indica l'ammontare della prestazione, la cassa ENPAPI al 4% ed eventualmente l'importo di Euro 2 della marca da bollo. L'IVA al 21% non viene applicata, come non lo è anche la Ritenuta d'acconto);

- in parcella è auspicabile riportare a penna o in timbro la dicitura “Operazione ex art. 1, comma 100, Legge Finanziaria 2008, D.L. n. 98/2011, art. 27” a indicazione del regime di appartenenza;

- non si è soggetti agli studi di settore;

- esenzione dal pagamento e dalla compilazione della dichiarazione IRAP (Imposta Regionale sulle Attività Produttive).

Il regime viene a cadere nel momento in cui, ad esempio, i ricavi e i compensi superano i €30,000 ma restano inferiori ai €45,000; quando si entra a far parte di società a responsabilità limitata; quando si diventa dipendenti per altre strutture oppure quando l'acquisto di beni strumentali, che sommati a quelli dei due anni precedenti supera i €30,000.

Il decreto Legge che regola il comportamento che il libero professionista deve adottare per evitare l'evasione fiscale, è il numero 223/2006.

Tale decreto “consiglia” l'apertura di due conti correnti/postali separati:

- il primo, conto ditta, è quello dove devono affluire e defluire tutti i pagamenti riscossi e le spese sostenute per il mantenimento dell'attività;

- il secondo, conto personale, è quello che giustifica tutte le spese NON inerenti all'attività professionale.

Questa è una indicazione molto importante ai fini della rintracciabilità degli incassi/uscite, in quanto al fisco tutti i movimenti che l'attività professionale sostiene, devono essere giustificati. Per quanto riguarda le operazioni bancarie e più nello specifico, l'emissione di assegni bancari, questi devono avere sul retro la dicitura “non trasferibile”.

Gli incassi entro i 1000€ possono essere in contanti mentre per cifre maggiori occorre che il cliente firmi un assegno o effettui un bonifico bancario. Nel Regime dei Contribuenti Minimi, la dichiarazione dei redditi avviene tramite compilazione del modello UNICO, ad opera del proprio commercialista o sindacato di categoria.

Ai fini della dichiarazione stessa, il regime prevede la deducibilità al 50% 0 100% di diverse spese, quali:

Regime contributi minimi

{kind=link}

Commento (0)

Devi fare il login per lasciare un commento. Non sei iscritto ?